ソーラーローンは月々いくら?メリット・デメリットから選び方まで解説

この記事は2025/08/08に更新されています。

太陽光発電設備にはさまざまなメリットがある一方で、「導入したいけど初期費用が…」「お家のリフォームとセットでやるとコストが重い」などさまざまなお悩みを抱える方も少なくありません。

そのようなときは、太陽光発電専用の「ソーラーローン」を検討される方も多くなっています。

この記事では、ソーラーローンとは何か、メリットデメリットからローン選びのポイントまで解説します。また、ソーラーローンとは違った「初期費用を0円にする方法」や、太陽光発電設備の導入コストを浮かせる補助金についても解説しますので、ぜひご参照ください。

▼98%のお客様が80%以上の電気代節約に成功!たった30秒で目安が分かるシミュレーション

SIMULATION

ソーラーローン(太陽光ローン)とは?

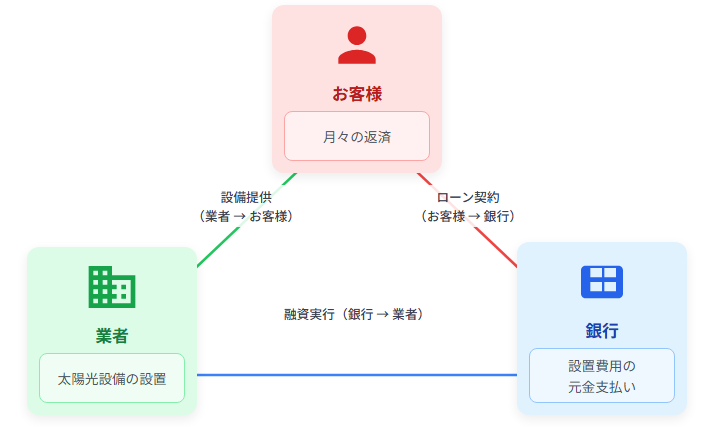

ソーラーローンとは、太陽光発電システムや蓄電池など、再生可能エネルギー設備の導入費用を担保として借りることのできる専用ローンです。利用者は銀行にお金を借り、銀行が業者へ設置費用の元金を支払います。

事業者は融資をもとに利用者の自宅へ太陽光発電システムを設置して、あとは銀行へ月々ローンの返済を行う仕組みです。

近年、太陽光発電の普及に伴い、初期費用の高さが導入の壁となっていました。ソーラーローンは、こうした高額な初期投資を分割で返済できる仕組みを提供し、より多くの家庭や企業が再生可能エネルギーを導入しやすくする役割を担っています。

100万円を超える太陽光パネルや蓄電池の導入費用も、最長15~20年程度の長期にわたり分割返済できるため、月々の負担を抑えつつ電気代の削減や売電収入の獲得が可能になります。

ソーラーローンの特徴

一般的にローンには「固定金利」と「変動金利」の選択肢があり、返済期間も金融機関によって異なりますが、ソーラーローンの多くは10年から最長20年の範囲で設定されています。ローンの条件、金利、返済期間などは提供する金融機関によって異なるため、複数の金融機関のプランを比較検討することが重要です。

また、太陽光発電システムは、設置後の売電収入や節電効果により、長期的には経済的なメリットが見込まれるため、ソーラーローンの返済に充てられる場合もあります。一部の地域では、太陽光発電への導入を促進するための補助金や税制優遇措置が設けられている場合もありますので、これらを利用することも検討しましょう!

固定金利

固定金利は、ローン契約時に決定された金利が返済期間中変わらないタイプの金利です。この金利の最大の特徴は、返済計画の安定性にあります。金利が下降した場合でも、契約時の金利で固定されているため、低下した金利の恩恵を受けることはできません。

変動金利

変動金利は、市場の金利の動きに応じて、定期的に金利が見直されるタイプです。この金利の特徴は、経済状況に応じて返済額が変動する可能性があることです。固定金利に比べて初期の金利設定が低めにされることが多く、初期の返済負担を軽減できる場合がありますが、金利の変動により返済額が定期的に変わるため、長期的な返済計画を立てにくいです。

住宅ローンとの違い

ソーラーローンと住宅ローンは、用途・返済期間・担保・保証人の有無などで大きく異なります。

住宅ローンは住宅購入やリフォームなど広範な用途に使われ、返済期間は最長35年、担保や保証人が必要です。一方、ソーラーローンは太陽光発電システムの購入・設置専用で、返済期間は10~20年程度、担保・保証人は原則不要です。

ソーラーローンは無担保で数百万円前後の借入れが可能で、保証人も不要。保証会社を通じて契約するため、利用者の負担も少なくなる違いがあります。そのため、太陽光発電導入時は、住宅ローンとの違いを理解し、目的に合ったローンを選ぶことが重要です。

提携ローンと非提携(プロパー)ローンの違い

ソーラーローンには「提携ローン」と「非提携(プロパー)ローン」があり、それぞれ特徴が異なります。

- 提携ローンは設備とローンを一括申し込みできるが金融機関・業者が限定される

- 非提携(プロパー)ローンは自身で申込先を選べるが各種手続きは自身で行う手間が掛かる

提携ローンとは販売会社と金融機関が提携し、手続きが簡単で審査も通りやすいものの、金融機関が限定されやすいサービスです。

一方で、非提携(プロパー)ローンは自分で金融機関を選べるため金利や条件の比較が可能です。しかし、その分だけ審査が厳しく、手続き等も自身で行わなければならないため手間が増えます。

手続きの簡便さを重視するなら提携ローン、金利や条件にこだわるなら非提携ローンを選ぶのがおすすめです。とはいえ、近年ではあまり手数料に差のない提携ローンも多くなっています。

ソーラーローンの利用条件

ソーラーローンの利用条件は、提供する金融機関によって異なりますが、一般的に以下のような条件が設定されていることが多いです。

- 信用状況: 借入をする方の信用状況が審査基準を満たしていることが必要です。金融機関は、ローンを申し込む際に信用情報をチェックし、過去の借入れ履歴や返済状況などを基に個人の信用度を評価します。

- 返済能力: 借入をする方が安定した収入を有し、ローンの返済が可能であることが求められます。返済能力の証明として、収入証明書や勤務先の情報などが必要になります。

- 物件の条件: ローンを使用する太陽光発電システムが設置される物件(土地や建物)についても、一定の条件を満たす必要があります。例えば、設置場所の所有権が明確であることや、特定の基準を満たしたシステムであることなどが求められることがあります。

- 使用目的: ソーラーローンは、太陽光発電システムの購入や設置のための資金としてのみ使用できます。他の目的での使用は認められていません。

- その他: 金融機関によっては、年齢制限や居住地域に関する条件が設けられている場合があります。また、太陽光発電システムの設置にあたって必要な許可や手続きが完了していることが求められることもあります。

\\初期費用0円で始められる!//

太陽光・蓄電池・V2Hの導入から運用~メンテナンスまでプロが徹底的にサポート!

ソーラーローンのメリット・デメリット

ソーラーローンのメリット

メリット1:初期費用を抑えて太陽光発電システムを導入可能

ソーラーローンを利用すれば、頭金なしで太陽光発電システムを導入できます。

高額な初期投資が不要となり、分割返済によって月々の負担を抑えられるため、資金に余裕がない場合でも導入しやすくなります。100万円以上の設備費用がかかる太陽光パネルでも、頭金0円で契約できる金融機関が多く、導入のタイミングを早められるのがメリットです。

メリット2:最長15年~20年の長期返済計画が可能

ソーラーローンの最大のメリットに、返済期間が一般的に10年から最長で20年までと長期間にわたって設けられている点が挙げられます。長期間にわたる返済が可能なため、月々の返済額を抑えられます。

例えば、太陽光発電と蓄電池システム150万円をソーラーローンを活用して設置した場合の返済は以下のとおりです。

| ローン期間 | 月々の返済額 |

|---|---|

| 10年 | 約12,500円 |

| 15年 | 約8,300円 |

| 20年 | 約6,250円 |

(※数値は一例であり、実際の金利や融資額により変わります)

これにより、太陽光発電システムを導入する際の負担を減らせます。ただし、ローンの期間が長くなるほど総返済額は増えてしまうため、その点を理解したうえで選択することが肝心です。

メリット3:銀行ローンと比較して審査が通りやすい傾向も

ソーラーローンは、住宅ローンなどと比べて審査が比較的通りやすい傾向があります。担保や保証人が不要で、保証会社を利用する仕組みが多いため、審査基準が柔軟に設定されている点がメリットのひとつです。

また、提携ローンでは太陽光パネル販売会社と金融機関の連携により、手続きも簡単で審査のハードルが下がります。審査に不安がある方も、ソーラーローンなら利用しやすい可能性が高いでしょう。

メリット4:売電収入を返済に充当できる

太陽光発電による売電収入をローン返済に充てられるのもソーラーローンのポイントです。太陽光発電システムの導入により、電力会社への売電収入や自家消費による電気代削減が見込めます。これらの収益をローン返済に充当することで、実質的な負担を軽減できます。

毎月の売電収入がローン返済額と同程度であれば、家計への追加負担を最小限に抑えつつ、自家消費によって電気代の削減効果も期待できるのがメリットです。

発電量や売電価格を事前にシミュレーションし、返済計画に組み込めば、ソーラーローンのデメリットを「早期の段階から太陽光発電を活用できるメリット」で打ち消す効果が期待できます。

メリット5:低金利で利用できる場合も

太陽光発電によるエネルギーの自産自消や環境保護の促進を目的として、一部の金融機関ではソーラーローンに対して低金利での提供を行っている場合があります。これにより、長期にわたる返済でも負担が軽減される可能性があります。

ソーラーローンのデメリット

デメリット1:金利負担が発生し、総支払額が増える

ソーラーローンは低金利とはいえ、利息が発生するため総支払額が増加します。長期返済の場合、借入額に対して数十万円規模の利息が発生することもあり、現金一括払いよりもトータルコストが高くなります。例えば、100万円を年利2%で10年返済すると、約10万円の利息が発生するのも事実です。

太陽光発電システムの性能低下や故障などにより、想定した収益が得られない場合でも、ローンの返済は続きます。また、ローンを利用すると、元本に加えて利息の支払いが発生するのがネックのひとつ。これにより、太陽光発電システムの総コストが上昇し、投資回収の期間が長くなる可能性もあります。

利息負担を抑えるためには、できるだけ低金利の金融機関を選ぶことが重要です。

デメリット2:太陽光発電システムの故障・自然災害のリスク(ローンだけが残る可能性)

システムが故障した場合や自然災害で損傷した場合、ローンだけが残るリスクがあります。ローン返済中に設備が使えなくなると、発電による収入や電気代削減効果が得られなくなりますが、ソーラーローンの返済義務は残ってしまうのも事実です。

台風や地震などの自然災害でパネルが破損した場合、修理費用や再設置費用が追加で発生し、ローン返済と二重の負担になることも。保険加入や保証内容の確認を徹底して、万が一の故障リスクに備える取り組みが重要です。

デメリット3:変動金利の場合、金利上昇で返済額が増えるリスク

ソーラーローンのうち、変動金利型では将来的な金利上昇により返済額が増加するリスクがあります。金利が低い時期に借りても、経済情勢の変化で金利が上昇すると、返済総額が想定より大きくなる可能性も否定できません。

変動金利のリスクや、将来の収入減少などにより、予定していた返済が難しくなる可能性があります。また、固定価格買取制度(FIT制度)で電気の買取価格を行っている場合、10年間は変動はありませんが、10年目以降は買取価格が下がってしまったり、政策の変更により、太陽光発電システムから得られる収入が想定と変わったりする可能性もあります。

そのため、太陽光発電システムの導入前に、予想される発電量とそれに基づく収入を慎重に試算し、ローン返済とのバランスを考えることが重要です。経済状況や収入見込みが変化した場合に備え、返済計画にはある程度の柔軟性を持たせておくことが望ましいといえます。

1.5%で借りた場合でも、数年後に3%へ上昇すれば、月々の返済額や総返済額が大きく増加します。金利動向を注視し、リスク許容度に応じて固定金利も検討しましょう

デメリット4:期待した発電量や売電収入が得られないリスク

予想より発電量や売電収入が少ない場合、ローン返済が家計を圧迫するリスクがあります。天候や設置条件により、発電実績がシミュレーションを下回ることがあるため、返済計画が崩れるリスクも否定できません。

また、曇天や積雪が多い地域では予想より発電量が少なくなり、売電収入も減少します。発電量のシミュレーションは慎重に行い、余裕を持った返済計画を立てることが重要です。

なお、ハチドリソーラーでは簡単30秒で発電量&電気代削減効果をチェックできる簡易シミュレーションをご用意しております。ぜひお気軽にご利用ください。

▼初期費用0円で導入できる「0円ソーラー」はハチドリソーラーへ!たった30秒で導入効果が分かるシミュレーションはこちら▼

SIMULATION

自分に合うソーラーローンの選び方

金融機関を比較する

| 金融機関の種類 | 利点 | 注意点 |

|---|---|---|

| 銀行 | ・全国を対象に取り扱いあり ・多様な商品ラインナップから選択可能 | ・融資審査の基準が比較的厳格な傾向 ・金融機関によって金利設定に幅が見られる |

| JAバンク・信用金庫 | ・比較的低めの金利設定が期待できる ・審査基準が銀行に比べて柔軟な場合がある | ・原則として営業エリア内の居住者や勤務者が対象 ・ソーラーローン専用商品の種類が限定的 |

| 信販会社 | ・比較的スムーズに審査が進む可能性 ・返済計画が立てやすい固定金利も提供 | ・金利が銀行等と比較して高めに設定されていることが多い ・ウェブサイトで金利が公開されていないケースがある |

銀行(メガバンク・地方銀行):金利や信頼性

メガバンクや地方銀行のソーラーローンは、金利の低さや信頼性が魅力です。大手金融機関は金利が2~4%程度と比較的低く、長期返済にも対応しています。近年では金利の上昇で変動金利が変化したものの、三菱UFJ銀行などは2%前後の金利で10~15年の返済期間を設定しています。

低金利や信頼性を重視する場合は、メガバンクや地方銀行のローンがおすすめです。

JAバンク・信用金庫:地域密着型、金利の低さが魅力の場合も

JAバンクや信用金庫は、地域密着型のサービスと低金利が魅力です。地域ごとに金利や条件が異なりますが、2%台の低金利や手数料無料の商品もあり、地元でのサポート体制が充実しています。地域に根ざしたサービスやサポートを求める方は、JAバンクや信用金庫を検討しましょう。

信販会社:審査の柔軟性、手続きの速さ

信販会社のソーラーローンは、審査が柔軟で手続きが迅速です。オリコやジャックスなどの信販会社は、審査基準が比較的緩やかで、申込みから融資実行までのスピードが速い傾向にあります。オリコの「ecoソーラーローン」やジャックスの「ソーラーローン」は、最短即日審査も可能です。

スピードや審査の通りやすさを重視する場合は、信販会社のローンも選択肢に入れましょう。

固定金利と変動金利のどちらを選ぶべきか比較する

| 種別 | 固定金利 | 変動金利 |

|---|---|---|

| 金利水準 | 高め(3~4%) | 低め(1.5~3%) |

| 返済額 | 一定 | 市場金利により変動 |

| メリット | 返済計画が立てやすい | 低金利の恩恵を受けやすい |

| デメリット | 総返済額が高くなりやすい | 金利上昇リスクあり |

| 向いている人 | 安定志向・長期計画重視 | 金利上昇リスクを許容できる人 |

固定金利の特徴・メリット・デメリット(向いている人)

固定金利は、返済額が一定で計画が立てやすいのが最大の特徴です金利変動の影響を受けないため、将来の返済額が変わらず、家計管理がしやすくなります。イオン銀行のソーラーローンなどは、返済額が契約時から変わりません。

長期的な安定を重視し、金利上昇リスクを避けたい方に向いています。

変動金利の特徴・メリット・デメリット(向いている人)

変動金利は、契約時の金利が低く、総返済額を抑えやすい点が魅力です。たとえば、滋賀銀行などは1.825%から変動金利のソーラーローンを提供しています。しかし、経済情勢によって金利が上下するため、低金利時代には有利ですが、将来的な金利上昇リスクがあります。

近年では日本の金利引き上げが進んでいる背景もあり、変動金利によってコスト増になっているローン契約も珍しくありません。

金利上昇リスクを許容でき、短期間での返済や金利動向に敏感な方におすすめです。

国や自治体からの補助金制度や税制優遇

政府や地方自治体からの補助金、税制優遇措置を利用できるかどうかも重要なポイントです。ソーラーローンとセットで、国や地方自治体の補助金を活用すれば、実質的な負担を軽減できます。

ハチドリソーラーではローンでのご購入に加え、初期費用がかからない0円ソーラー(リース)での設置という選択肢もご用意しております!

月々の支払いはいくら?ソーラーローンの利用例と収支計算

ソーラーローンの利用例として、太陽光発電システムの設置に伴う収支の計算をしてみます。

(1) 利用想定

- システム設置費用: 150万円

- ソーラーローン条件: 固定金利2%、返済期間10年

- 年間発電量(発電容量8.16kW): 9000kW

- 売電価格: 1kWhあたり16円

- 自家消費率: 30%(残り70%を売電)

- 年間電気使用量(4人家族の場合): 6000kW

- 電気料金(東京電力の場合): 1kWhあたり33.49円

(2) 収支計算の方法とポイント

年間の収益(売電収入 + 節約電気代)から年間のローン返済額を差し引いて、実際にかかるコストを算出します。

この資産を行うには、ローン返済額を正確に計算する必要がありますが、具体的な計算には金融計算式や金融計算ツールを利用することをおすすめします!

1. ローン返済額の計算

年間のローン返済額を計算します。簡単化のため、等額返済を仮定します。

2. 年間発電収入の計算

売電収入=年間発電量×売電価格×売電率

=9000kw×16円/kwh×70%

3. 節約できる電気代の計算

節約電気代=年間発電量×電気料金×自家消費率

=9000kw×33.49円/kwh×30%

上記の結果から、投資回収期間は約9.4年になると想定できます。

ソーラーローンのまとめと注意点

太陽光発電は、環境への配慮と経済的なメリットが期待できる一方で、高額な初期費用が必要となるため、ソーラーローンを利用することも有効な手段です。しかし、返済計画はきちんと立てる必要があります。

ソーラーローン契約前には、金利や返済計画、発電量シミュレーション、保険・保証内容、早期返済手数料などを必ず確認しましょう。ソーラーローンは長期間にわたる返済となるため、将来的な収入の見込みや自分の経済状況をしっかり見極めることが大切です。

- 金利や返済期間による総支払額の違い

- 発電量シミュレーションと実績差異による収支悪化

- 設備の設置費用やメンテナンス費用の見落とし

- 早期返済時の手数料発生

契約前には複数の金融機関の条件を比較し、返済シミュレーションやリスク対策も十分に行ったうえで、自分に最適なローンを選択しましょう。

ソーラーローンよりも太陽光リースの方が安心!?

「太陽光発電を始めたいけど、やっぱり高額な初期費用が出せない」

そんな方には初期費用無料で始められる0円ソーラーがおすすめです!0円ソーラーは月々定額のリース料金をお支払いいただくことで、発電した電気は使い放題、余った電気は売電して収入にしていただけます。

リースには金利の変動リスクは一切なく、契約期間中に故障した場合も提供会社が追加費用0円で交換してくれるというメリットも!

たとえば、ハチドリソーラーでは最長15年間のリース契約期間中、定額のリース料金を支払っていただくことで、万が一の故障や自然災害による被害時のフォローも無償対応いたします。初期費用0円で設置&電気代も削減できるため、気軽に太陽光発電を始めたい方にはおすすめです!

もし興味をお持ちいただけましたら、ぜひこの機会に「ソーラーローン」よりも運用を安定しやすいリースの「ハチドリソーラー」をご検討ください。

\\初期費用0円で始められる!//

太陽光・蓄電池・V2Hの導入から運用~メンテナンスまでプロが徹底的にサポート!

ハチドリソーラーブログ 一覧を見る